2015年1月29日,在位于上海张江高科技园区的SEMI China 中国办公室,株式会社爱发科社长小日向一行与SEMI中国区总裁陆郝安博士进行了交流,双方就中国半导体的市场,中国半导体企业面临的机遇和挑战等内容交换了各自的看法和意见。

陆:小日向先生,非常高兴您能够造访SEMI中国。我记得2014年4月,不到一年之前,我们拜访了爱发科日本总部,受到小日向先生和爱发科高层的热烈欢迎。我也非常高兴在上海的SEMI中国办公室接待您。

小日向:非常感谢,很荣幸拜访这里。您拜访过我们茅崎的总部和工厂,我们的半导体研发和商务中心在富士山,欢迎您再次来访参观。

陆:我们今年会再次组织代表团,希望能够前往参观。你们在东京的研发中心令人印象深刻,用于光伏的特殊薄膜产品将应用在卷对卷工艺。

小日向:掌握卷对卷的关键技术非常重要,薄膜让这一切成为可能,例如柔性显示器,有很多可能性。

陆:是的,我相信整个代表团对此都印象深刻。我有一些关于中国半导体产业的资料希望与你们分享。我们每年在北京举办一项名为“北京国际微电子论坛”的会议,是由SEMI同北京市政府共同主办的,今年我在这项会议上做演讲,今天分享的信息大部分来自这次演讲内容。所以基本上,这次演讲的是同中国的政府官员和业界领袖分享SEMI对产业的见解。如果你们有任何问题请尽管提出,我将谈到全球和中国的半导体市场、中国半导体产业面对的挑战

和机遇、以及近期中国政府对集成电路产业的推动。

SEMI在全球有约2,000家公司会员,其中也包括在日本的爱发科。目前SEMI在中国有310家会员,增长很快,五年前我加入SEMI中国时只有140家公司会员,现在达到310家,占全球会员总数的大约16%。

小日向:您能谈一下对全球和中国的半导体市场的看法吗?

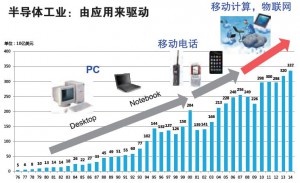

陆:就世界范围的半导体芯片市场来看,2014年预计可以达到3,370亿美元的市场规模,在2000年以前受到个人电脑的推动,现在是普通手机和之后的智能手机,我们相信将来各种器件会通过物联网相互连接,从而产生更多的半导体的应用。

全球GDP增长率与半导体工业的增长率存在明显的关联性,但是半导体工业的增长率总是放大变化。当GDP增长率只是改变了几个百分点,半导体工业的增长率会改变几十个百分点。

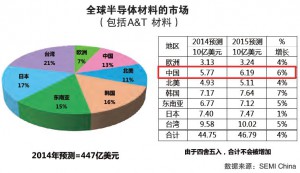

与半导体/电子工业所使用的材料比,设备的规模还是相对比较小,2014年设备的预测是380亿美元,材料的预测达到470亿美元。这个变化仅仅发生在大约五年前,之前设备的规模比材料的大。总体上电子终端设备的规模大约是1.5万亿美元,半导体则超过3,000亿美元。

这是SEMI关于全球晶圆制造厂的预测数据,而且是前段设备也就是爱发科业务所在的领域。可以看到台湾市场很大,韩国和美国也是,我想你们一定知道那些主要的晶圆厂例如三星、英特尔、镁光。中国市场也在显著成长,目前在全球市场占比略超10%。

小日向:十年前,晶圆的出货量是以2位数增长的,今后的趋势会怎么样?

陆:2008年晶圆的出货量的增长率最高达到20%,这几年的增长很慢,只是个位数的增长。SEMI预测2015年只有3%。在2009年以前,在设备上的支出是同产能增长基本成正比的,2009年以后,大家仍在购买设备但是产能却不再增长,原因就是制程工艺越来越贵,很多钱都花在升级工艺上,而不是花在建造新厂上,2009年以前钱主要都用来盖新厂了。

小日向:晶圆代工厂的设备有投资增加的迹象吗?

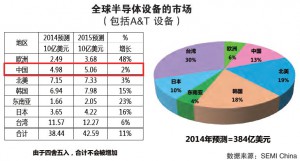

陆:台湾代工厂在设备支出上的数额最大,主要就是台积电带来的。台积电2014年在设备上的投资达到115亿美元,今年预计会达到120亿。美国主要是格罗方德半导体(Global Foundries),中国则有中芯、华力,可能还有将来的武汉新芯。中国在全球半导体设备市场的份额,这里的数字是13%,包括了前段和后段的设备,前段设备占比略超10%,后段大约20%,两者相加占比13%,因为前段设备更贵。下图就是全球设备的分布。

小日向:您能谈一下中国半导体产业的趋势吗?

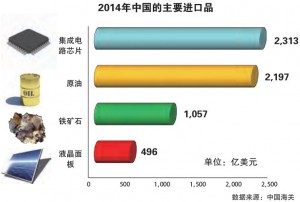

陆:首先让我们来看一下来自中国海关的非常真实的数据,这是从基础统计数据计算得来的,显示了中国在进口这些产品上花了多少钱。

集成电路芯片是最多的,而后是原油和铁矿石。但事实上,这个数字是有重复计算的,英特尔在美国亚利桑那制造的芯片运到中国成都完成封测后再运出,而后又被运回,所以有些芯片被海关计算了两次。不像原油运到了中国,也在中国被使用消耗,不再运出或者是制成其他产品运出。所以这里的预测值有点错误,实际芯片进口量大约在1,700-1,800亿美元,仍然是个大数目。这些数据非常(说明问题),当你想知道为什么中国政府要大力发展半导体产业,我想有两个理由,第一中国不得不从国外购买这么多芯片,第二当然是因为信息安全,因为所有的手机、通讯都使用半导体,去年发生的斯诺登事件也让中国政府非常担心。

中国使用这么多芯片的原因是大量电子终端产品的“中国制造(made in China)”,根据2013年的数据,基本上大部分的电子产品都在中国制造,因此中国需要大量的芯片安装进这些产品。这是中国半导体产业的成长趋势,从这里(2001年)的小规模开始起步,那时的909工程在上海设立了第一个8英寸芯片厂华虹,华虹是九十年代中期起步,中芯是在2000年,起步当时的规模很小,但是总体上实现了超过20%的年增长率,复合

年增长率超过20%,至于IC设计公司,复合年增长率超过40%,接近50%。虽然增长很快,但是由于中国起步规模小,在总体规模上和中国能够做的和中国需要进口的量相比仍然有很大差距。

在中国的300毫米芯片厂产能,主要有三星,目前产能最大的海力士,中芯,英特尔大连,上海的华力,和武汉新芯。如果爱发科希望在存储器市场开发更多业务,武汉新芯会是重要的潜在客户。目前有四大中心,其中主要的三个是上海、北京和武汉。武汉目前的模式是3D存储,将变成IDM模式而不是芯片代工模式。目前武汉制造的产品是非闪存存储器,还有后段CMOS,用于图像传感器。接下来的计划是以IDM模式制造3D存储器,Siomn Yang杨士宁是这个项目的负责人。武汉新芯总裁Simon Yang一月份在S EMI在美国硅谷举办的“产业战略研讨会(In d u s t r yStrategy Symposium)” 上作了很好的阐述。中国的设备供应商几乎涵盖了所有制程工艺,从曝光,显影,涂胶,刻蚀。比如氧化物刻蚀的中微,七星是做清洗和热处理设备,ACM做单硅片清洗制程,ZKX中科信做离子注入,PIOTECH在沈阳做PECVD,创始人出自英特尔,检测设备有深圳的GRAND和在上海的RAINTREE,CMP有天津华芯。这就是中国的设备供应商。

而中国的材料供应商,有硅片,光刻所用的光阻剂和显影剂,靶材,宁波江丰KFMI在靶材领域做的很好,还有做抛光剂的安集,电镀液的SINYANG,以及化学和特种气体。

这些公司有一个共同特征就是他们都是在最近十年内设立的,02专项(02专项是由科技部发起的,是扶持很多设备材料企业的基础项目。)对此起了很大作用,投入了政府资金以提高制程能力,设备和材料供应是其中一部分。

小日向:与全球顶尖半导体公司相比,中国的半导体企业大概处在什么位置?

陆:现在全球前20大半导体公司,还没有中国公司。这些公司高度合并,排名靠前的几家公司的营收数字占绝对优势。中国的设备供应商,即使中国政府支持这些公司,他们也涵盖了几乎所有制程工艺,但是他们还是很小,市场份额都是很低的个位数。有些是上市公司,可以找到公开的财务数字,有些不是,是我们通过关系预测的数字,但我们相信这些数字都非常真实。对爱发科的PECVD领域来说,主要是NMC北方微电子,还很小。